3分鐘看懂Fed預防性降息政策

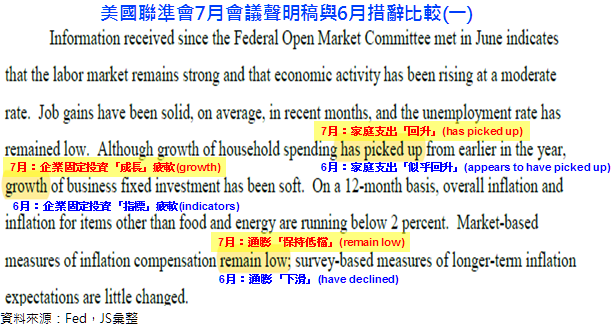

美國家庭支出回升、固定投資趨緩

比較7月Fed會議聲明稿與6月聲明稿的措辭,Fed更加確認美國家庭支出較年初回升、企業固定投資成長疲軟,而通膨則是持續偏弱。

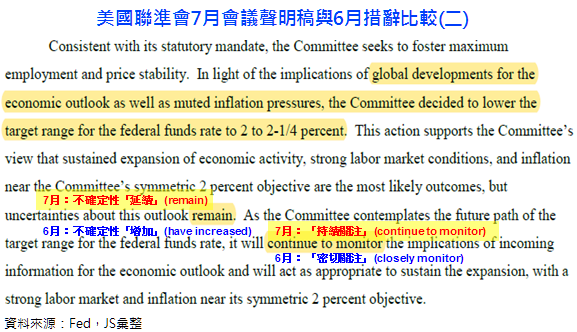

經濟展望及通膨偏低 Fed決議降息一碼

聲明稿指出Fed考量全球經濟發展展望及通膨偏低壓力,委員會決議將聯邦基準利率調降一碼至2.00~2.25%。

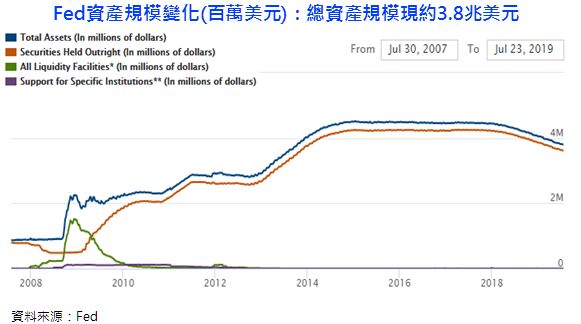

提前兩個月於8月結束縮表

Fed公開市場委員會將於8月結束縮表,意即暫停縮減系統公開帳戶持有的各種債券,較原定的10月時程提前二個月。

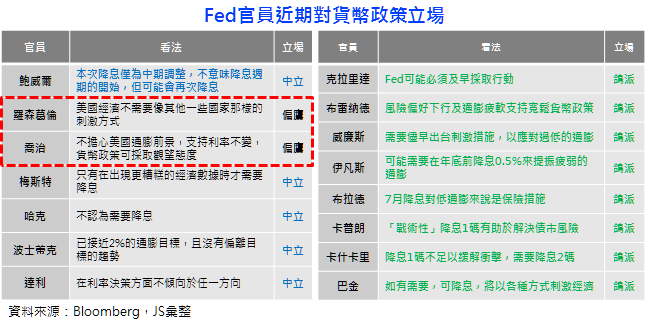

本次利率決議有兩位偏鷹派委員反對

大多數委員及主席鮑威爾均投下降息同意票,兩位反對降息的委員喬治(Esther L. George)及羅森葛倫(Eric S. Rosengren)立場均較偏鷹。

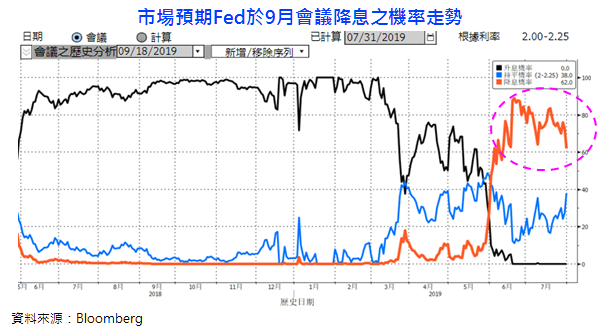

市場對9月Fed降息之預期下降

由於Fed主席鮑威爾定調本次降息為中期循環(mid-cycle)調整,並非降息循環的開始,導致市場對於9月降息的預期下滑。

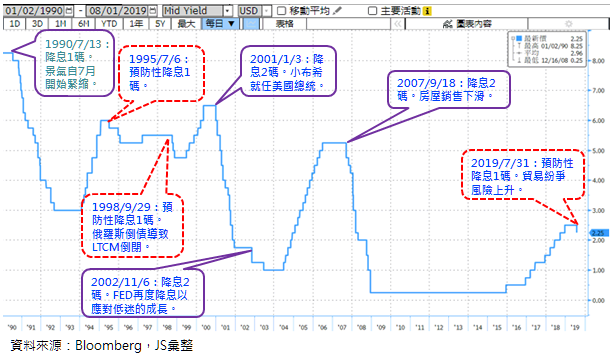

美國Fed睽違近11年再次降息

美國自1990年以來共出現6次Fed於升息結束後的首度降息。

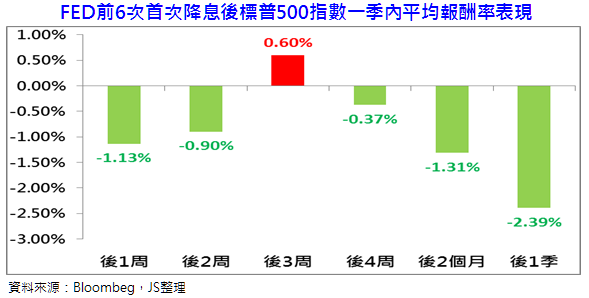

前6次首度降息後之美股平均走勢欠佳

美國Fed自1990年起至2007年一共出現6次貨幣政策轉向的首度降息,雖然市場普遍視降息為股市利多,但計算過去6次美國首度降息後一季內的標普500指數平均報酬率大多不佳。

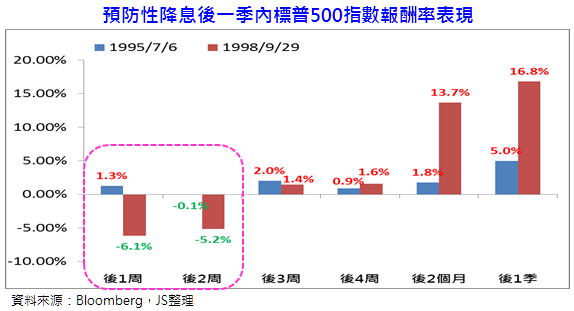

預防性降息可較快提振美股走勢

若將FED過去於1995/7/6以及1998/9/29的降息動作視為「預防性降息」,可發現美股於預防性降息後一季內之報酬率呈現出倒吃甘蔗而逐步走強的趨勢。

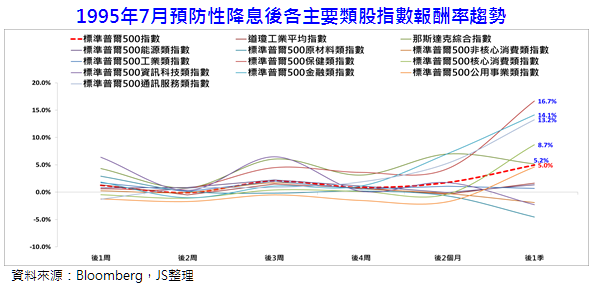

1995年預防性降息後各類股走勢

1995年7月6日預防性降息後標普各類股走勢較為不一,其一季後報酬率以保健類股的16.7%掄元,接續為金融類股的14.1%、通訊服務類股的13.2%、核心消費類股的8.7%及那斯達克指數的5.2%,並皆超越標普500指數同期之報酬率表現。

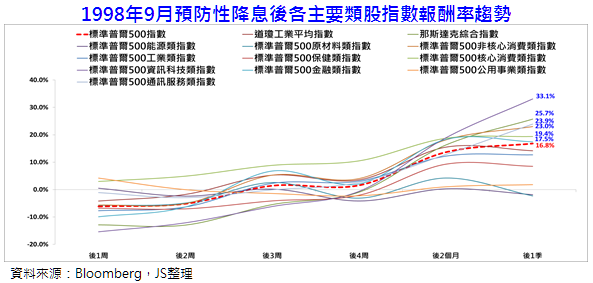

1998年預防性降息後各類股走勢

1998年9月29日預防性降息一季後各類股報酬率表現由資訊科技類股的33.1%奪冠,接續為那斯達克指數的25.7%、通訊服務類股的23.9%、非核心消費類股的23.0%、核心消費類股的19.4%以及金融類股的17.5%,且皆超越標普500指數同時期之報酬率表現。