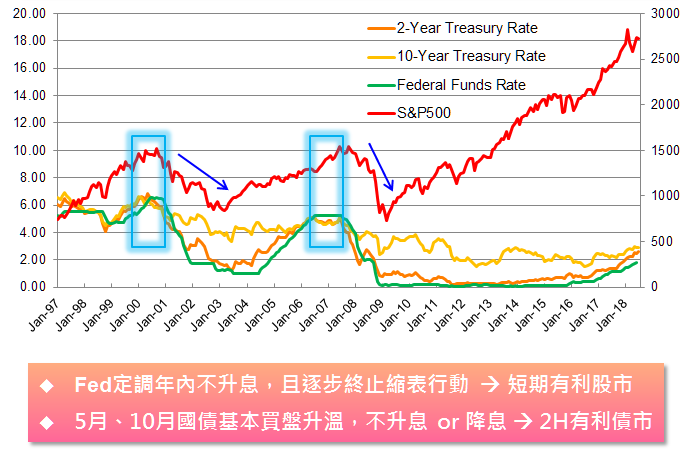

Fed鴿聲響起,倒掛再現

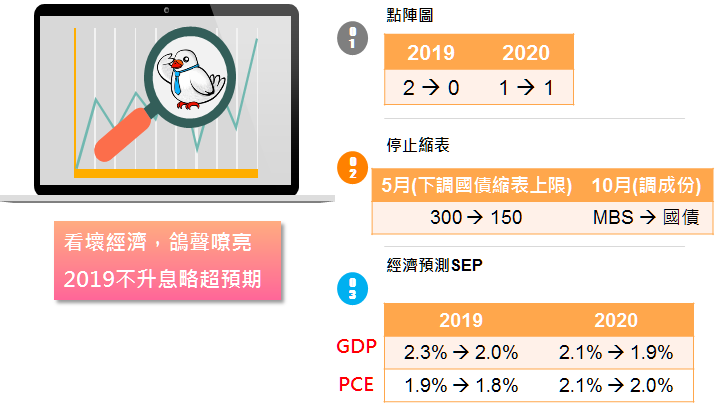

年初至今,全球股市經歷了一段無基之彈,在這樣的背景下,FOMC三月利率決議、對景氣的看法以及點陣圖的變化,一絲一毫都牽動著投資人的情緒起伏,當然,也會牽動著市場的起伏。以結果來看,點陣圖中,2019年升息次數自2次降為0次;縮表部分,5月開始先下調國債縮表上限,自300億美元降為150億美元,10月開始則在債券持有結構上做出調整,國債比重逐漸拉升;經濟預測方面,無論是GDP還是PCE,在今、明兩年都做出一定幅度的下調。從上述種種可嗅出,景氣已經逐步從過熱邁向降溫甚至是衰退的路途上,投資人不得不在這多頭走勢的尾端抱有戒慎恐懼的心情!

Fed三月會議鴿聲嘹亮,除了影響股市,債市也難以置身事外。長短期債券殖利率中,長期債券的殖利率通常包含著大眾對景氣的預期以及通膨的看法,短期債券殖利率通常是隨著Fed利率來變動,長短利差一旦翻負,對金融業的獲利及放貸亦是一大傷害。因此,在Fed調降GDP與PCE的情況下,10年期與2年期公債殖利率差雖然尚未翻負,但10年期與3個月期公債殖利率差已率先做出表態,為12年來首度翻負,若要在投資市場持盈保泰,具有避險屬性的日圓、黃金、債券…等商品,在往後的投資組合中必定不可或缺。 中國國家主席習近平上任後,人大閉幕一個月內A50的漲跌狀況,或許是閉幕初期對於利多政策的想像空間消失,造就後1日、後5日、後10日期間上漲機率僅5成,多空雙方並沒有哪一邊討的到便宜,而後20日或許是因為執行上的時程更加確定,抑或是春季躁動行情的加持,導致上漲機率來到了67%的水位。以A50技術線圖來看,年初以來的多頭走勢在上揚的月線一帶有所支撐,2月底的長紅K低點亦有守,閉幕後一個月有沒有機會如統計數據一般偏漲,上述幾個觀察點能否守住是關鍵。