恆生跌深優質股-港股後續發展與投資建議

全球救市, 靜待疫情冷卻

1.FED與ECB相繼取消購債上限

2.中國大陸復工情況持續進展

3.中國大陸3月PMI 52 創一年新高

4.美國疫情進入高峰期,四月中旬或可望降溫

後續觀察重點

1.疫情是否受控,藥物開發進度

2.市場流動性恢復程度

3.美元能否止漲

4.油價落底時間

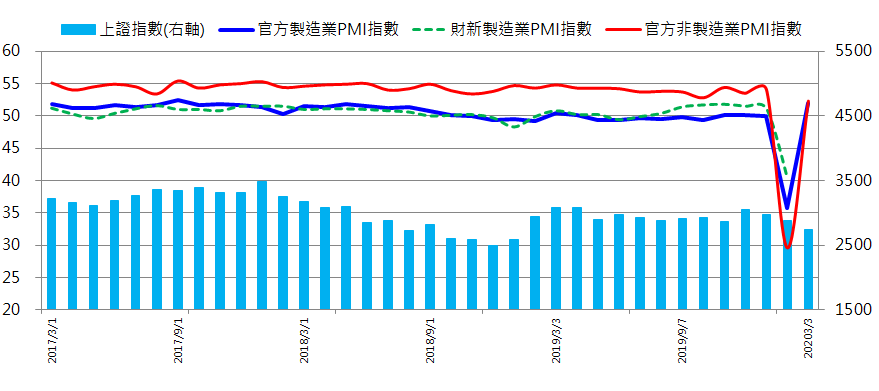

中國大陸3月製造業PMI 52.0, 意外創下近一年新高!

中國統計局表示,截至 3 月 25 日止,在採購經理調查企業中,大中型企業復工率為 96.6% ,較 2 月份調查結果上升 17.7 個百分點,其中,製造業企業復工率為 98.7%,上升 13.1 個百分點,帶動3月製造業PMI回升

VIX回落,標普500低檔反彈

本次VIX漲幅創下2008年金融海嘯以來最高,來到82.69,在市場流動性獲得疏解下,VIX開始回落,S&P500低檔止穩反彈。

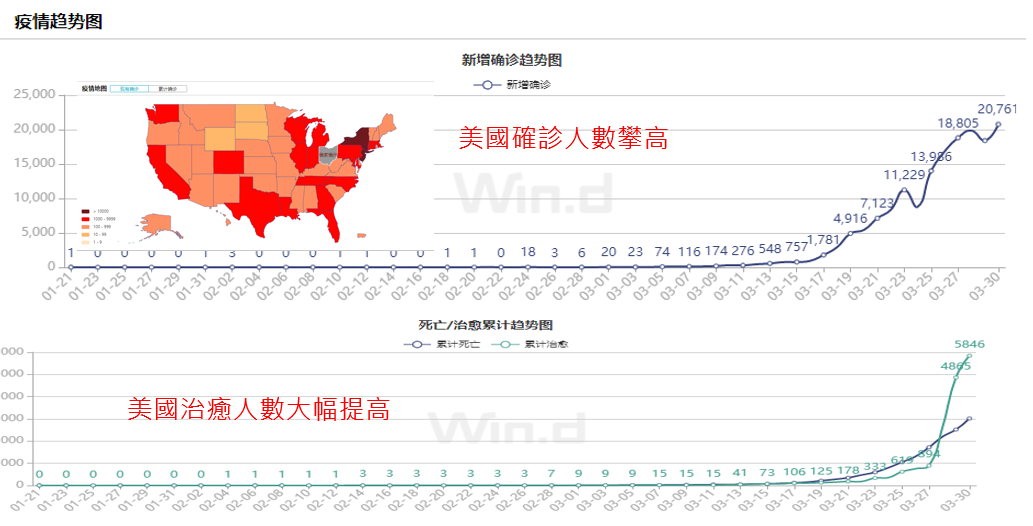

美國確診人數持續攀高,治癒率亦持續攀高,高峰期或將不遠

紐約目前檢疫人數達12萬,平均每161人就有1人受測,比例全球最高,因此人數大幅攀升屬合理範圍,而隨著受測人數增加,治癒人數提高,管制趨嚴,預期高峰期或將不遠

恆指評價大幅低於五年平均,差幅大於20%

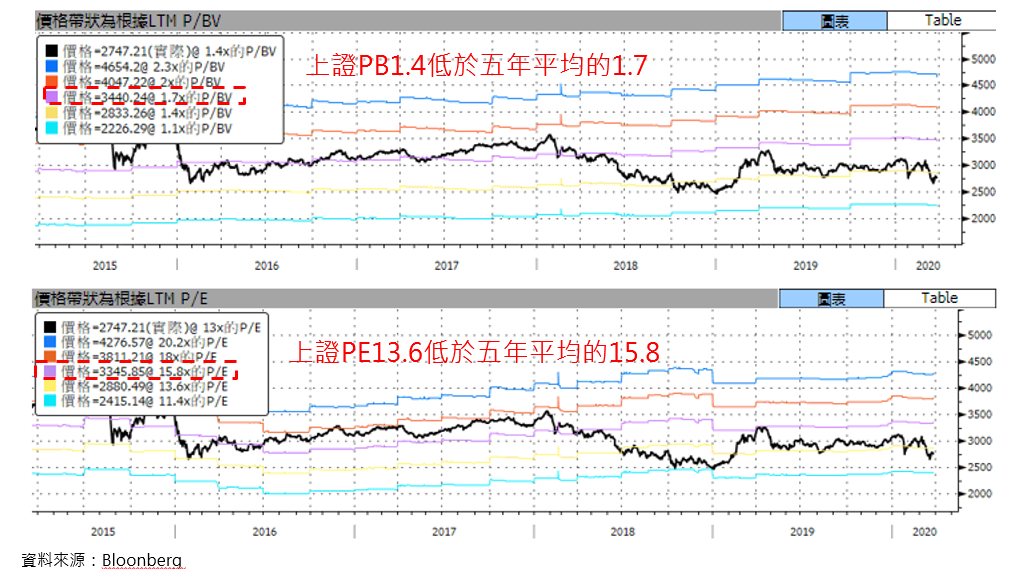

上證評價大幅低於五年平均,差幅大於21%

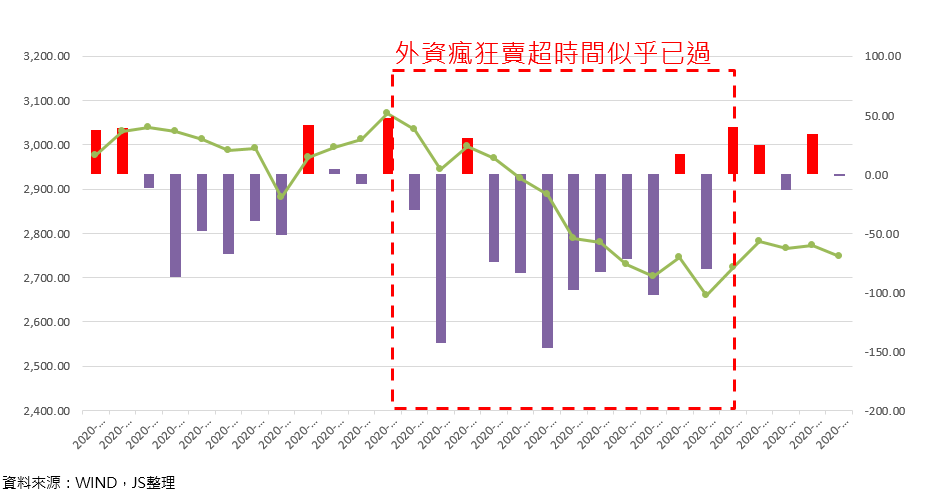

北上資金賣壓開始趨緩

自2月19日歐美疫情爆發以來,北上資金共流出923.14億元人民幣,但隨著市場全球展開救市計畫,北上資金賣壓趨緩,近五日已經回流84.22億元人民幣

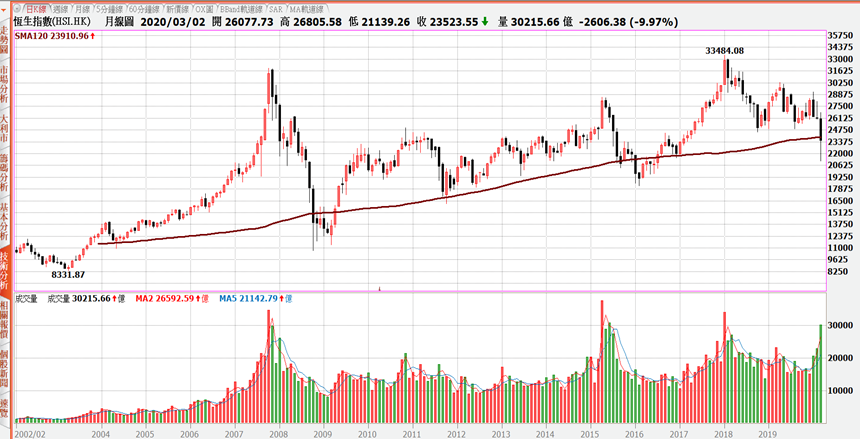

恆指10年線再度獲得支撐

2000年以來,十年線破與不破皆為長線低點,目前恆指10年線位於23910點,本月或有望收於十年線之上。

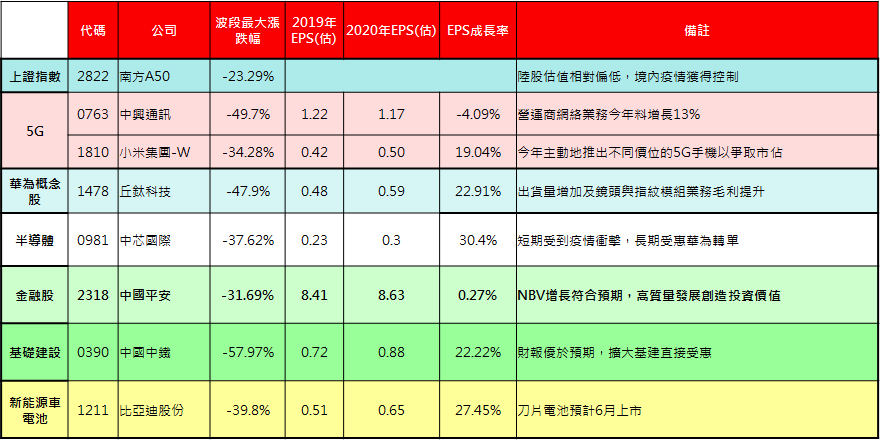

恆生跌深優質股精選組合