中國兩會開幕

三月,對於中國來說是具有重大政治上意義的月份。

全國人民代表大會和中國人民政治協商會議陸續展開,也就是坊間俗稱的兩會,除了關係到中國後續一年甚至是N年的政策走向之外,也會在目前已經在執行的政策做一些適度的調整,而以重要性來說,具有最高國家權力機關的全國人民代表大會更是重中之重。

下表是我們統計自中國國家主席習近平上任後,人大開幕初期A50的漲跌狀況,或許是開幕當下對於利多政策的遐想,統計過去於會後1日期間上漲機率超過8成,而後3日及後5日或許是因為在等待更多政策上的細節和執行上的可能性,觀望氣氛濃厚,導致上漲機率下降不少,走勢較為膠著。

中國國債&資產類表現

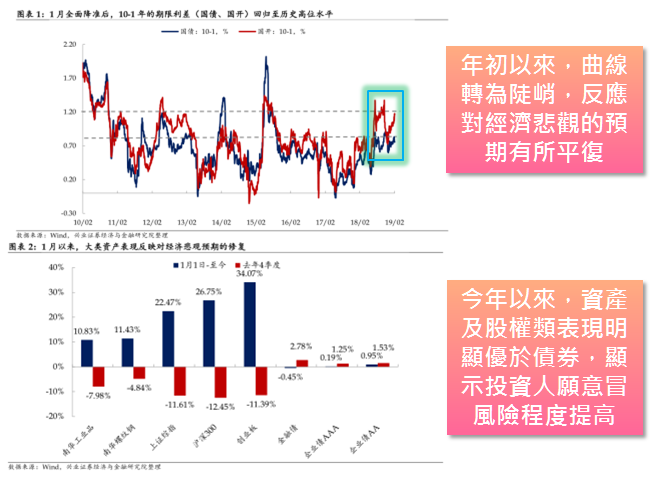

年初以來,10年-1年的利差水平轉趨陡峭(下圖),顯示市場對於經濟悲觀的預期有所平復,另一方面,從資產、股權、債券的漲跌幅觀察,今年與去年Q4大相逕庭,顯示投資人願意冒風險程度提高,值得注意的是兩會期間,中國人保及中信建投卻雙雙被券商給予「賣出」評級,是A股市場鮮少見到的情形,輔以上週五中國公佈的進出口數據皆大幅衰退,造就A50近期出現大跌情形。

多方是否還有機會,我們就中國國債利差10年-1年的利差水平轉趨陡峭以及資產類強弱態勢來看,在這樣的慣性未扭轉之前,伴隨著MSCI調升權重效應,陸股長線上仍值得期待。