油價壓力重重, 台美港股投資建議

仍有可能再次見到「負油價」

- 西德州原油期貨 5 月合約結算價格週一下跌超過 300%至-37.63 美元,是 1983 年 4月有油市期貨數據以來首見「負油價」,但在基本供需未解決下,未來仍有可能再次見到負油價的情況。

- 在西德州原油期貨結算壓力下,投資人不願接受原油現貨交割而是選擇轉倉至 6 月,導致 5 月期貨價格崩跌。

- 「供給過剩」原因未解決下,此一畸形的油市現況難以根本解決,甚至若下個月或未來幾 個月此一庫存爆滿狀況仍未能獲得解決,則可能再次見到「負油價」。

註:布蘭特原油主要反映全球供需,西德州原油則主要反映美國供需,但由於美國原油產出佔比達40%,影響至鉅。

日盛評析:油價供需嚴重失衡 壓力仍大

需求:每日減少近2,000萬桶

肺炎疫情衝擊下,主要國家紛紛推出各項防疫措施而讓經濟活動停擺,並導致全球原油需求大減。

供給:減產不超過1,000萬桶

2020 年 5 月 1 日起進行為期 2 個月的首輪減產,減產額度為 970 萬桶/日;7-12 月起減產 800 萬桶/日;2021 年 1-4 月起減產 600 萬桶/日。

庫存:逼近爆滿

美國鑽井平台較峰值減少,但產量減幅不足,4/10 (日)當週原油庫存甚至大增近 2,000 萬桶至 5.03 億桶,逼近 2017 年 3 月的歷史高點,讓美國儲油槽逼近爆滿。

原油供過於求 : 關鍵數據

全球原油需求由 2019 年 12 月的 1.02 億桶已下降至 2020 年 4 月的 8363 萬桶,IEA 預估全球 4 月原油消費量每日約將下滑 2900 萬桶,OPEC+協議

- 2020/5/1 起每日減產 970 萬桶

- 2020 年 7-12 月每日減產 800 萬桶

- 2021 年 1-4 月每日減產 600 萬桶

![]()

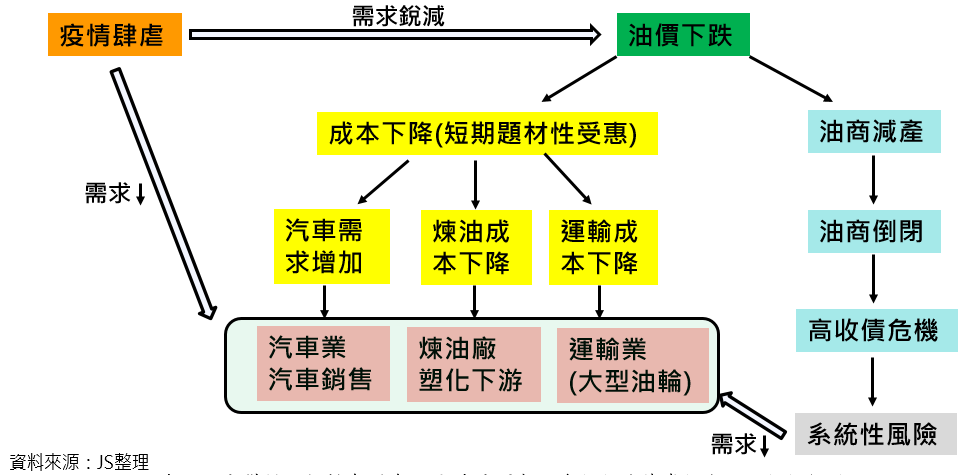

油價下跌的短期題材性受惠股

疫情肆虐導致國際油價下跌,汽車、煉油、運輸在成本下降下,或有短期題材性受惠。惟疫情肆虐影響終端需求,且一旦油價下跌造成油商倒閉的系統性風險,汽車、煉油、運輸行業勢必亦將遭受打擊,故油價下跌受惠股,僅能暫以題材性視之,疫情的發展才是中、長線的關鍵所在。

日盛投顧對台塑四寶之評析

台塑四寶中,台化及台塑化因上游芳烴、烯烴新增產能較多且需求低迷而面臨減產壓力,目前較保守看待。日盛依時序較看好 1303 南亞及 1301 台塑

- 南亞(代號1303):南亞之電子材料受惠 5G 設備布建等相關政策影響,需求及利潤可望有所提升,故相對較看好南亞近期走勢。

- 台塑(代號1301):2Q20 PVC 因印度封城影響需求,雖然預期 2Q20 營收將較上季下滑,但 2H20 預估各國將有擴張性財政政策釋出,進而帶動 PVC 基建需求,可於 2Q20 後伺機布局。

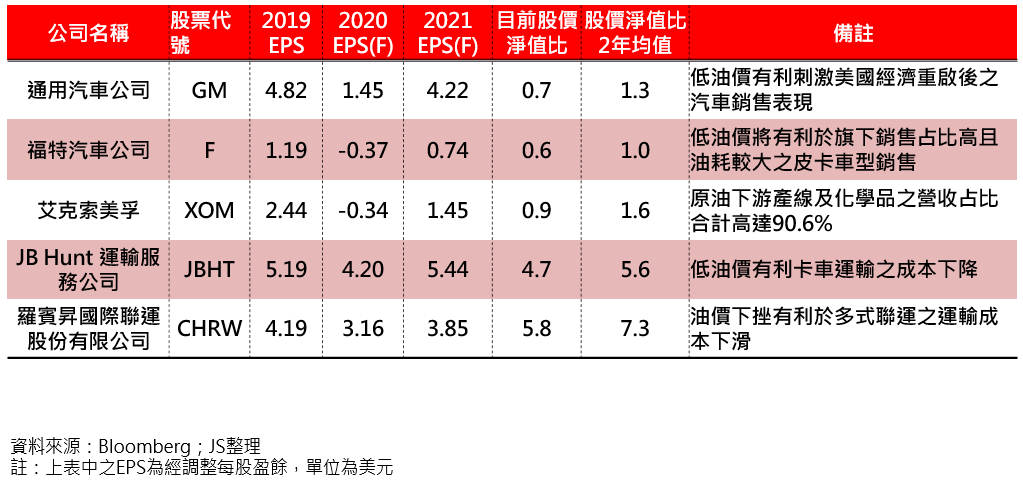

美股油價下跌的短期題材性受惠股

港股油價下跌的短期題材性受惠股

專題上傳: 2020年4月22日

資料內容僅供參考,本公司恕不負任何法律責任,亦不作任何保證