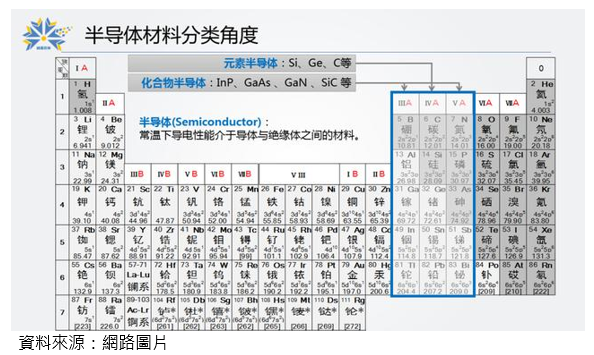

第三代半導體材料

第三代半導體多為三四五族元素

- 第一代半導體為元素半導體:矽(Si)、鍺(Ge)

- 第二代半導體化合物半導體:砷化鎵(GaAs)、磷化銦(InP)

- 第三代半導體為寛禁帶(>2eV)化合物:氮化鎵、碳化矽、氮化鋁、硒化鋅、金剛石

第三代半導體物理特性具絕對優勢

- 半導體材料發展趨勢:更高的輸出功率、更快的工作頻率、更寬的能量間隙

- 第三代半導體在能量間隙、擊穿電壓、導熱率、電子移動速度具絕對優勢,適合高溫、高壓以及高頻的大功率器件

高頻、高壓、高功率優勢明顯

- SiC VS Si

碳化矽具有更高的禁帶寬度,但支持頻率受限,適合用於高壓功率元件

- GaN VS GaAs

氮化鎵具有更高的電子遷移速率以及更寬的禁帶寬度,適用於大功率、高頻射頻領域

第三代半導體應用領域

- 第三代半導體未來主要應用於半導體照明、電力電子器件、微波射頻以及雷射產品

SiC與GaN各擅勝場

- 碳化矽承受電壓高於氮化鎵

- 氮化鎵電子遷移速度高於碳化矽

- SiC採用TO封裝,可快速取代IGBT與MOSFET

- 氮化鎵採SMD封裝,具輕薄短小優勢

- SiC成本低於GaN

小結

- 第三代半導體存在著能量間隙、擊穿電壓、導熱率、電子移動速度具絕對優勢,適合高溫、高壓以及高頻的工作環境

- 三代半導體材料間並非僅存在取代關係,不同的材料適合不同的產品特性

- 材料特性優異,仍須考量成本以及工藝的複雜度

- 第三代半導體優異的特性有利於其在電動車、通訊市場、消費性電子的應用

SiC適用於耐高溫、高功率元件

- 碳化矽 VS 矽

- 禁帶寬度:矽的2.7倍

- 導熱率:3.8倍

- 擊穿電壓:10倍

- 電子移動速度:2.5倍

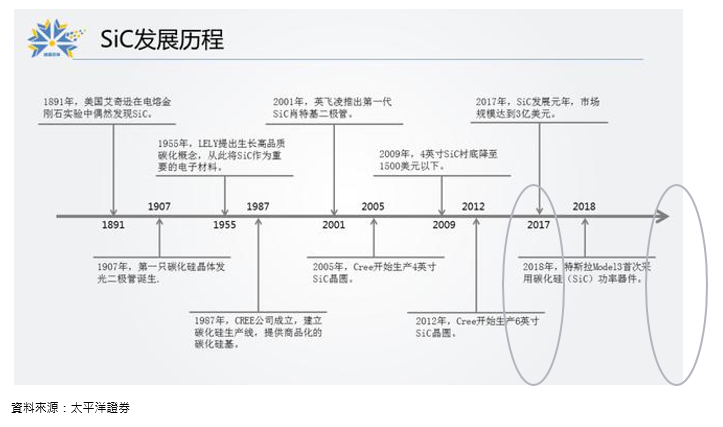

SiC 發展歷程

SiC應用範例---TESLA

- TESLA Model 3採用意法半導體650V SiC MOSFET

- 提升逆變器效率5~8%,改善續航力

- 優異的高溫環境表現—200度仍能維持正常運作

- SiC增加300美元成本,但降低電池成本、空間和冷卻成本降低,估計可節省2000美元的系統成本(ST估計)

SiC具高成長潛力

- 2017~2023 CAGR 31%,市場規模可達20億美元,車用佔比50%

- 主要成長動能來自電動車、充電樁、火車電力等運輸系統需求

- CREE預估2022年SiC電動車市場規模可達24億美元

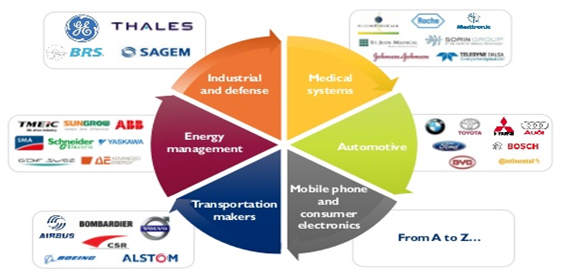

碳化矽應用層面廣泛

- uSiC應用層面涵蓋車用、工業用、能源、運輸、醫療等需要用到高功率產品的行業

SiC目前仍為歐、美、日主導

- SiC上中下游從拉晶、長晶、外延、線路製作,主導者皆為歐、美以及日本業者,美國市占70~80%

- 歐洲方面則是擁有完整的 SiC 產業鏈

- 日本則是 SiC 設備和模組開發方面的領導者

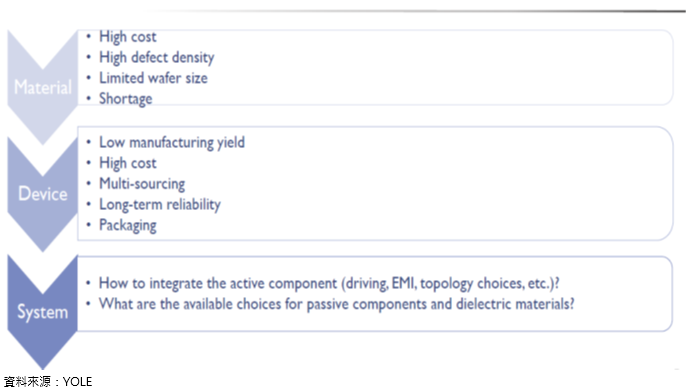

SiC 生產鏈效率仍有改進空間

- 原料成本過高、晶圓尺寸受限、良率不佳等因素將限制SiC產品普及的速度

碳化矽台廠動態

- 漢磊投控 :嘉晶切入 4 吋與 6 吋 SiC 磊晶矽晶圓代工服務,已獲客戶認證並量產;漢磊科,則提供 SiC Diode、SiC MOSFET 代工服務

- 環球晶:與交大透過產學合作的模式,攜手研發第三代半導體材料包含但不限於6吋~8吋SiC 和GaN之技術開發。SiC已有產品小量出貨,08/2019宣布與 GTAT 簽訂碳化矽晶球長約

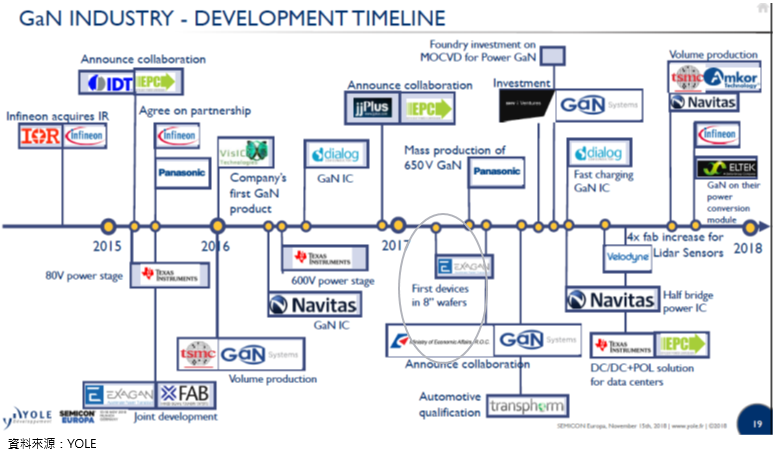

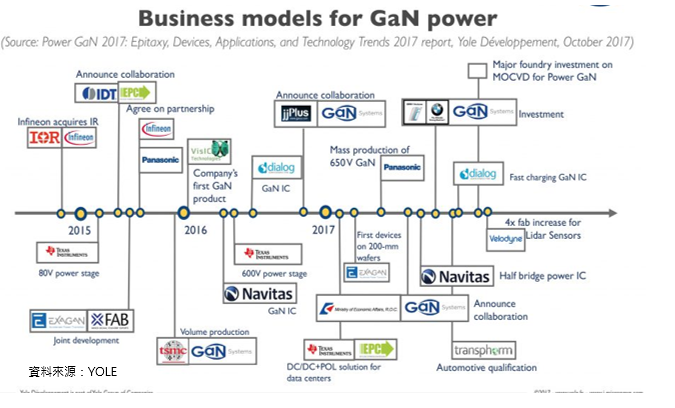

GaN產業的發展歷程

不同基板有不同的用途

- GaN必須依附外來的基板上生長

- GaN ON 藍寶石—藍光LED、白光LED

- GaN ON Si—功率元件

- GaN ON SiC —RF微波功率放大器

基板特性

- GaN on Si目前生產良率較低,但成本下降空間較大,且可以拓展至8吋晶圓,成本將是SiC基板的百分之一

- GaN on SiC受限於SiC基板,主流尺寸為4吋、6吋,8吋尚未推廣

- GaN on藍寶石主流尺寸為4吋,仍以照明為主要應用市場

GaN基板選擇的策略考量

- GaN on Si著眼於成本考量—消費性電子

- GaN on SiC電子移動速度是Si的40倍,強調效能的提升—軍用、通訊

氮化鎵長期成長潛力雄厚

- 5G興起,GaN on SiC成長速度加快

- 電動車、消費性電子有助於GaN長期潛力的發揮

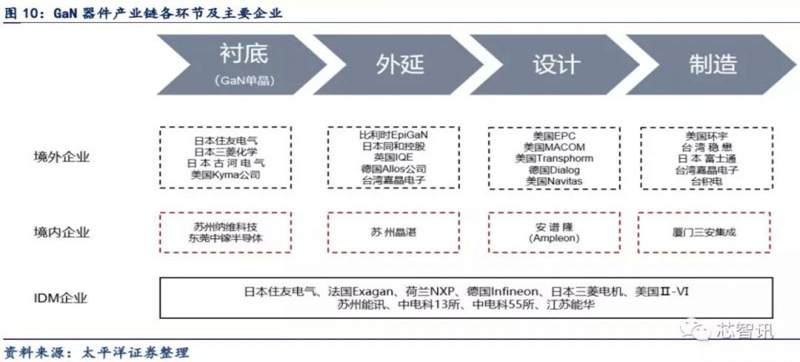

GaN目前仍為歐、美、日主導

- GaN技術主導者皆為歐、美以及日本業者

- 台灣著重於IC代工製造

- 大陸積極切入,但技術與歐美日差異仍大

GaN 生產鏈效率仍有改進空間

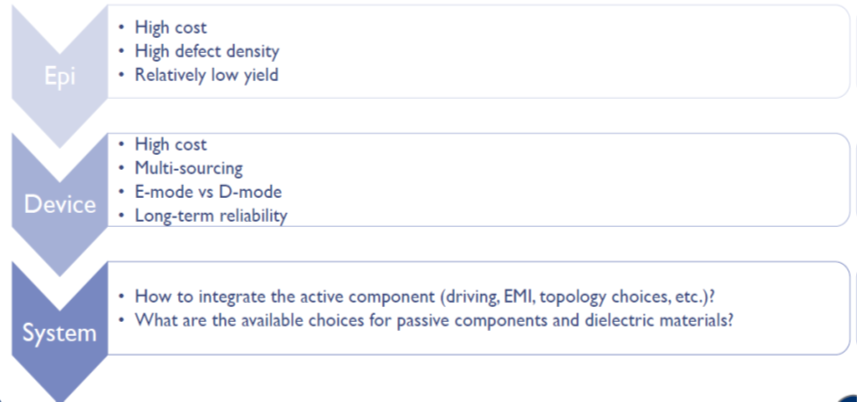

- 原料成本過高、晶圓尺寸受限、良率不佳、缺乏長期可信度、主被動元件整合等因素將限制GaN產品普及的速度

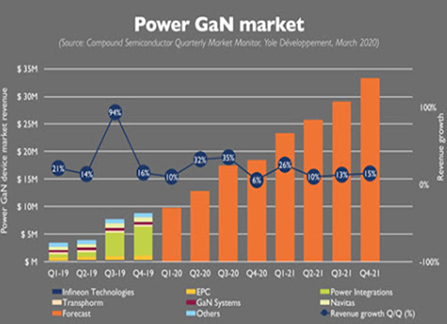

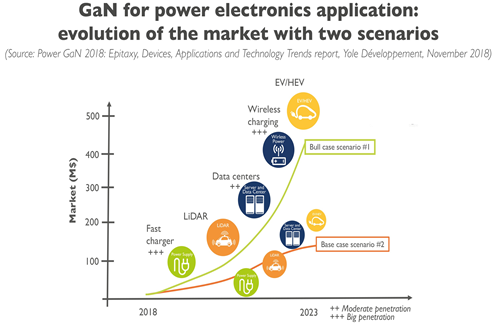

Power GaN

- GaN優異的特性,各國積極投入

挾成本與性能優勢,市場加速成長

- GaN on Si 市場短期將維持雙位數成長

- 隨著快充市場、資料中心、無線充電、電動車的發展,市場成長性提高

RF GaN

- 氮化鎵材料特性適合5G高頻傳輸但成本因素,短期內大量取代的機會不大

RF GaN成長動能:基地台、軍事用途

- 2019~2025 CAGR 12%,市場規模由7.4億美元成長至20億美元

- 軍用 CAGR 22%、電信基地台 CAGR 15%,市場份額分居1、2

RF GaN仍以美、日主導

- GaN射頻領域主要由美、日兩國企業主導,其中,以美商 Cree 居首,住友電工、東芝、富士通等日商緊追在後,中國廠如三安光電、海特高新、華進創威在此領域雖有著墨,但與國際大廠相比技術差距大

'

氮化鎵台廠動態

- 台積電:100V、650V氮化鎵技術平台預計於2020年完成、結盟意法半導體

- 漢磊投控 :旗下晶圓代工廠漢磊、嘉晶分別提供 6 吋 GaN-on-Si 晶圓代工及磊晶服務

- 世界先進:在 GaN 材料與設備材料廠 Kyma、及轉投資 GaN 矽基板廠 Qromis 攜手合作,著眼開發可做到 8 吋的新基底高功率氮化鎵技術 GaN-on-QST,2020小量送樣

- 聯電:與旗下子公司聯穎合作,仍處研發階段,初期以6吋代工為主

- 穩懋 :提供 6 吋 GaN-on-SiC 晶圓代工

- 環宇 :4 吋 GaN-on-SiC 晶圓代工,6 吋 GaN-on-SiC 代工產能通過認證

- 全新:已設立GaN專用機台生產線

- IET:與合作夥伴共同發展4-6in GaN/SiC及GaN/Si磊晶生長技術、完成組裝氮化鎵(GaN)機台,2H20開始GaN/SiC生產

- 環球晶:與交大透過產學合作的模式,攜手研發第三代半導體材料包含但不限於6吋~8吋SiC 和GaN之技術開發

結論

- 世界上不存在完美的半導體材料,性能、成本、生產效益皆為考慮因素

- 功率半導體除新應用外,既有產品未來將因為尺寸、效能問題而進行升級,有利於SiC、GaN進行市場滲透

- 碳化矽產品已逐漸進入市場,其中以電動車市場最令人矚目

- 氮化鎵起步較碳化矽晚,可靠性較受到質疑,加上產品售價較高,因此在功率半導體市場上仍需時間,但GaN/Si成本下降空間大,潛力不容忽視

- 射頻元件方面,GaN On SiC高頻應用優勢有利於其在5G產品的應用,Qorvo努力研究GaN On Si,希望能將其應用拓展至5G手機市場